column コラム

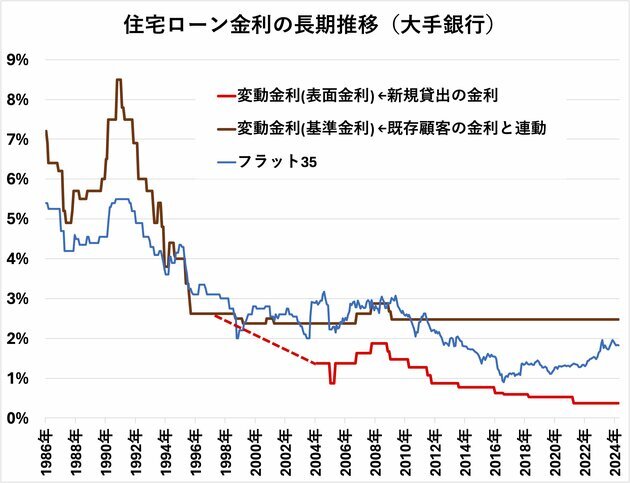

住宅ローンの変動金利と固定金利の違い

住宅ローンを選択する折に、必ず迷うのが「変動金利」が良いのか「固定金利」が良いのかですよね。

概略ではありますがその違いをまとめてみました。

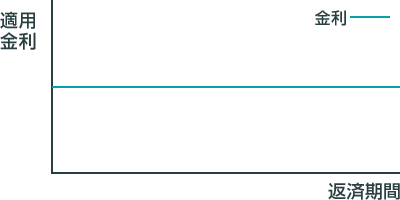

全期間固定金利型

全期間固定金利型

ずっと金利が変わらないのを「全期間固定金利型」といいます。借入時から完済まで、契約時の金利で返済を行います。

メリットとしては、

- 完済までの毎回の返済金額が確定しているため、返済計画が立てやすい。

- 金利の低い時期に契約すると、最終支払いまで低金利のまま。

デメリット

- 一般的に、変動金利型に比べて金利が高い。

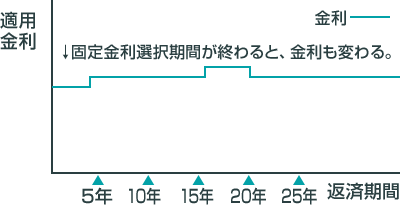

固定金利期間選択型

固定金利期間選択型

2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。

メリット

- 固定金利期間中は返済額が変わる心配がなく、また変動金利型のような未払利息のリスクもありません。

デメリット

- 固定期間が終了すると、その時点の金利で金利タイプを選択し直すので、その後の返済額は最初にローンを組んだ時点ではわかりません。

- 返済開始後の金利の変動によっては将来の返済額が変わる可能性があります。

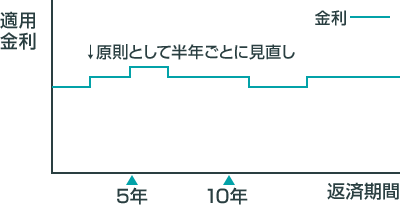

変動金利型

変動金利型

経済情勢などに応じて半年ごとに金利が見直されます。

また、毎回の返済額も、元利均等返済の場合は通常5年ごとに見直されます。

メリット

- 金利水準が下がり、ローンに適用される金利も下がると、将来の返済額は少なくなります。

- 通常、半年ごとに金利が見直されますが、金利が大きく上昇した場合でも、毎回の返済額は通常5年ごとに見直すため、すぐに家計に影響することが避けられます。

デメリット

- 金利の変動によって将来の返済額が変わる可能性があり、ローンを組んだ時点では返済総額がいくらになるかはわかりません。

- 多くの金融機関では半年ごとに金利の見直しが行われますが、元利均等返済の場合は返済額の見直しは5年ごとになっているため、金利が上昇すると、返済額のうち金利が占める割合が高くなりますので、元金があまり減らないということも考えられます。

- 金利の上昇度合いによっては、本来支払わなければいけない利息部分の金額が返済額を上回る「未払い利息」の危険性があります。

以上いかがでしたか?少しでも参考になったら幸いです。

弊社では、住宅ローンのご相談も承っておりますので、お気軽にお声がけください!

*図は全銀協より抜粋